20130701全教總大專快訊002號

淺談退休撫卹與公保年金

◎葉景棠(全教總大專員會成員,明新科技大學教師)

國慶日前夕傳出勞保基金收支將於民國107年失衡,並將於民國

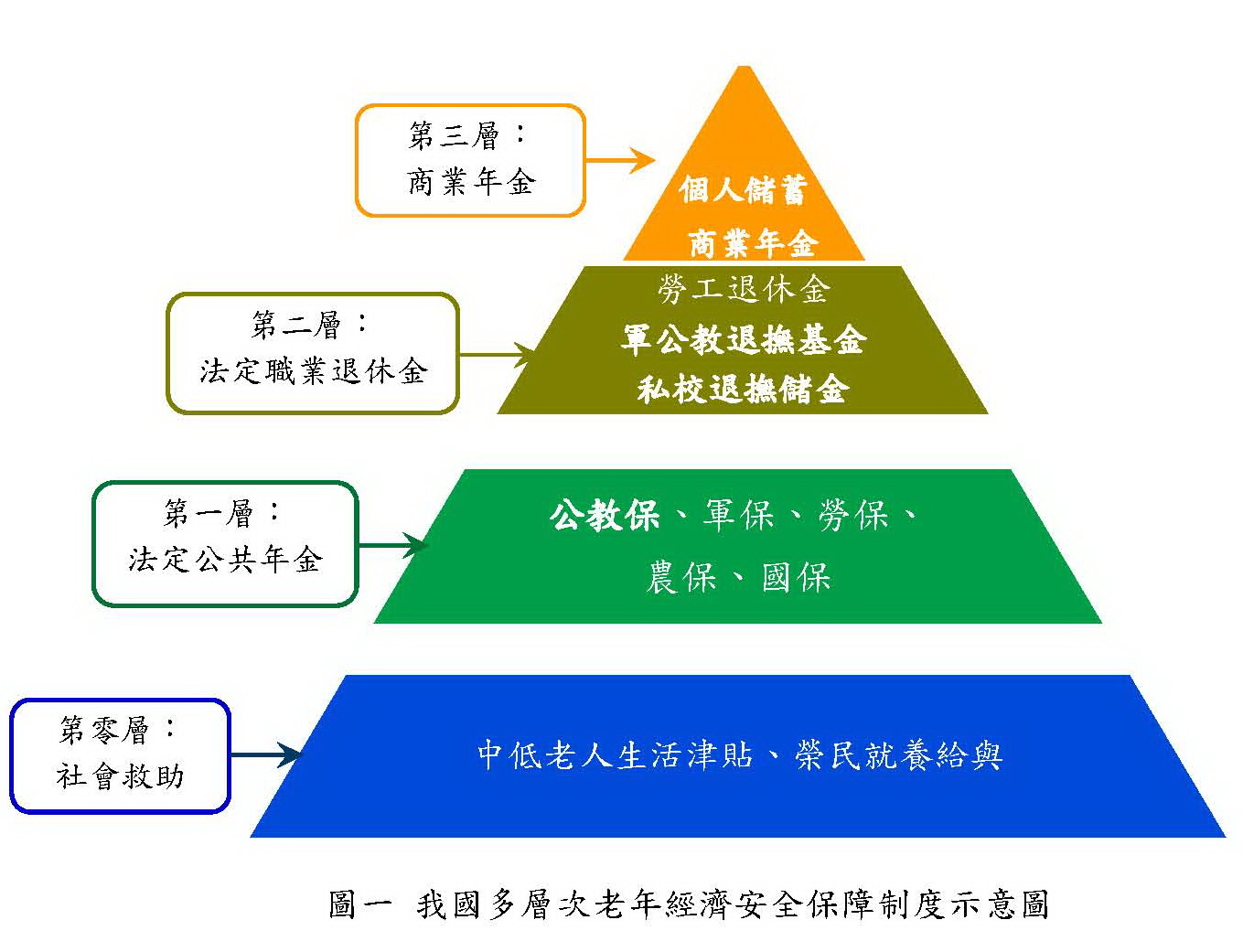

現行我國「老年經濟安全體系」可分為四層,如圖一所示。

圖一 我國多層次老年經濟安全保障制度示意圖

(一) 第零層是針對無法自行負擔生活的老人予以社會救助,

(二) 第一層:法定「公共年金」。主要為公教人員保險(47/1/

(三) 第二層:法定職業退休金。包括軍公教退撫制度、

(四) 第三層:商業年金。包括個人儲蓄、私人商業年金保險及家庭互助。

我國自民國42年開辦軍人保險,47年開辦公教人員保險以後。

勞工保險雖在民國47年開辦,但屬一次退休給付。然給付有限,

我國第一層的法定公共年金(基礎年金),

第三層的商業年金中的個人儲蓄部份也可仿效美國。

0 意見:

張貼留言